Vietnam: What does vtv2 trực tiếp bóng đá hôm nay vtv2 trực tiếp bóng đá hôm nay tax finalization dossier for corporate

- Thành phần hồ sơ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí?

- Tải Mẫu 03/TNDN - Tờ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí ở đâu?

- Hướng dẫn điền Mẫu 03/TNDN - Tờ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí?

Thành phần hồ sơ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí?

Căn cứ tại tiểu mục 7.2.a Mục 7 quy định tại Phụ lục I - Danh mục hồ sơ khai thuế ban hành kèm theoNghị định 126/2020/NĐ-CPquy định về thành phần hồ sơ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí bao gồm:

Mẫu 03/TNDN | Tờ khai quyết toán thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp (áp dụng đối với phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí) |

Mẫu 03-1A/TNDN | Phụ lục kết quả hoạt động sản xuất kinh trực tiếp bóng đá hôm nay euro (áp dụng đối với ngành sản xuất, thương mại, dịch vụ, trừ công ty an ninh, quốc phòng) |

Mẫu 03-1B/TNDN | Phụ lục kết quả hoạt động sản xuất kinh trực tiếp bóng đá hôm nay euro (áp dụng đối với ngành ngân hàng, tín dụng) |

Mẫu 03-1C/TNDN | Phụ lục kết quả hoạt động sản xuất kinh trực tiếp bóng đá hôm nay euro (áp dụng đối với công ty chứng khoán, công ty quản lý quỹ đầu tư chứng khoán) |

Mẫu 03-2/TNDN | Phụ lục chuyển lỗ |

Mẫu 03-3A/TNDN | Phụ lục ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của trực tiếp bóng đá hôm nay euro nghiệp được hưởng ưu đãi thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp |

Mẫu 03-3B/TNDN | Phụ lục ưu đãi đối với cơ sở kinh trực tiếp bóng đá hôm nay euro đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng) |

Mẫu 03-3C/TNDN | Phụ lục ưu đãi đối với trực tiếp bóng đá hôm nay euro nghiệp sử dụng lao động là người dân tộc thiểu số hoặc trực tiếp bóng đá hôm nay euro nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ |

Mẫu 03-3D/TNDN | Phụ lục ưu đãi đối với trực tiếp bóng đá hôm nay euro nghiệp khoa học công nghệ hoặc trực tiếp bóng đá hôm nay euro nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao |

Mẫu 03-4/TNDN | Phụ lục thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp đã nộp ở nước ngoài |

Mẫu 03-5/TNDN | Phụ lục thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp đối với hoạt động chuyển nhượng bất động sản |

Mẫu 03-6/TNDN | Phụ lục báo cáo trích lập, sử dụng quỹ khoa học và công nghệ |

Mẫu 03-8/TNDN | Phụ lục bảng phân bổ số thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với cơ sở sản xuất |

Mẫu 03-8A/TNDN | Phụ lục bảng phân bổ số thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động sản |

Mẫu 03-8B/TNDN | Phụ lục bảng phân bổ số thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện |

Mẫu 03-8C/TNDN | Phụ lục bảng phân bổ số thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh trực tiếp bóng đá hôm nay euro xổ số điện toán |

Mẫu 03-9/TNDN | Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm |

Báo cáo tài chính năm theo quy định của pháp luật về kế toán và pháp luật về kiểm toán độc lập (trừ trường hợp không phải lập báo cáo tài chính theo quy định) | |

Trường hợp trực tiếp bóng đá hôm nay euro nghiệp có dự án đầu tư ở nước ngoài, ngoài các hồ sơ nêu trên, trực tiếp bóng đá hôm nay euro nghiệp phải bổ sung các hồ sơ, tài liệu theo hướng dẫn của Bộ Tài chính về thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp. |

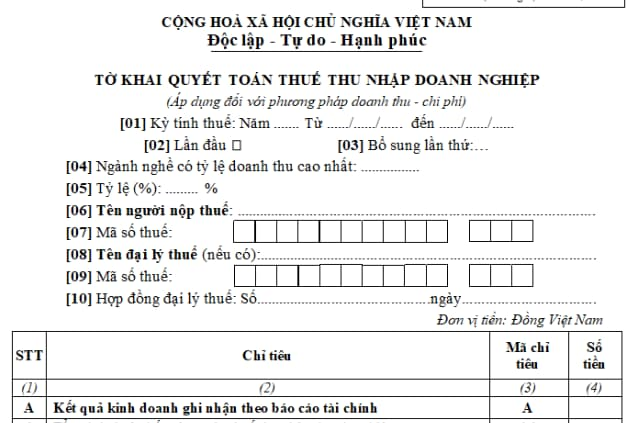

Thành phần hồ sơ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí? (Hình từ Internet)

Tải Mẫu 03/TNDN - Tờ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí ở đâu?

Mẫu Tờ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí (Mẫu 03/TNDN) được quy định tại Mục VI Phụ lục II ban hành kèm theoThông tư 80/2021/TT-BTC.

Tải Mẫu 03/TNDN Tờ khai quyết toán thuế thu nhập trực tiếp bóng đá hôm nay euro nghiệp áp dụng đối với phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí:Tại đây

Hướng dẫn điền Mẫu 03/TNDN - Tờ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí?

Căn cứ hướng dẫn theo Mẫu 03/TNDN - Tờ khai quyết toán thuế TNDN theo phương pháp trực tiếp bóng đá hôm nay euro thu - chi phí quy định tại Mục VI Phụ lục II ban hành kèm theoThông tư 80/2021/TT-BTC, như sau:

[1]TNDN:Thu nhập trực tiếp bóng đá hôm nay euro nghiệp; BĐS: Bất động sản;

[2]Chỉ tiêu G1, G3:NNT kê khai số thuế TNDN nộp thừa kỳ trước chuyển sang bù trừ với số thuế TNDN phải nộp kỳ này.

[3]Chỉ tiêu D11, G2, G4, G5:NNT kê khai số thuế TNDN đã tạm nộp vào NSNN tính đến thời hạn nộp hồ sơ khai quyết toán.

Ví dụ: NNT có kỳ tính thuế từ 01/01/2021 đến 31/12/2021 thì số thuế TNDN đã tạm nộp trong năm là số thuế TNDN đã nộp cho kỳ tính thuế năm 2021 tính từ ngày 01/01/2021 đến hết ngày 31/3/2022.

[4] Trường hợp NNT là trực tiếp bóng đá hôm nay euro nghiệp xổ số có hoạt động sản xuất kinh trực tiếp bóng đá hôm nay euro khác hoạt động kinh trực tiếp bóng đá hôm nay euro xổ số thì NNT kê khai số thuế TNDN phải nộp của hoạt động kinh trực tiếp bóng đá hôm nay euro xổ số vào chỉ tiêu E1, số thuế TNDN phải nộp của hoạt động sản xuất kinh trực tiếp bóng đá hôm nay euro khác vào chỉ tiêu E2, E3.

[5]Các chỉ tiêu E, G:NNT không kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động được hưởng ưu đãi khác tỉnh đã kê khai riêng.

[6]Chỉ tiêu E4, G5, H3:NNT kê khai số thuế TNDN phải nộp, đã tạm nộp của hoạt động chuyển nhượng cơ sở hạ tầng, nhà được bàn giao kỳ này và có thu tiền ứng trước của khách hàng theo tiến độ (bao gồm số tiền đã thu của các kỳ trước và kỳ này).