Where to download trực tiếp bóng đá việt nam hôm nay latest Appendix 03-2/TNDN for loss carryforward in Vietnam? How to fill

Tải mẫu 03-2/TNDN Phụ lục trực tiếp bóng đá euro hôm nay lỗ mới nhất?

Phụ lục mẫu số 03-2/TNDN kèm theo tờ khai thuế TNDN mẫu số 03/TNDN quy định tại Phụ lục II ban hành kèm theoThông tư 80/2021/TT-BTCsử dụng khi doanh nghiệp thực hiện trực tiếp bóng đá euro hôm nay lỗ có dạng như sau:

Tải mẫu 03-2/TNDN: Tải về

Tải mẫu 03-2/TNDN Phụ lục trực tiếp bóng đá euro hôm nay lỗ mới nhất? Cách điền phụ lục trực tiếp bóng đá euro hôm nay lỗ? (Hình từ Internet)

Hướng dẫn cách điền phụ lục trực tiếp bóng đá euro hôm nay lỗ theo mẫu số 03-2/TNDN?

Dưới đây là hướng dẫn điền phụ lục trực tiếp bóng đá euro hôm nay lỗ theo mẫu số 03-2/TNDN như sau:

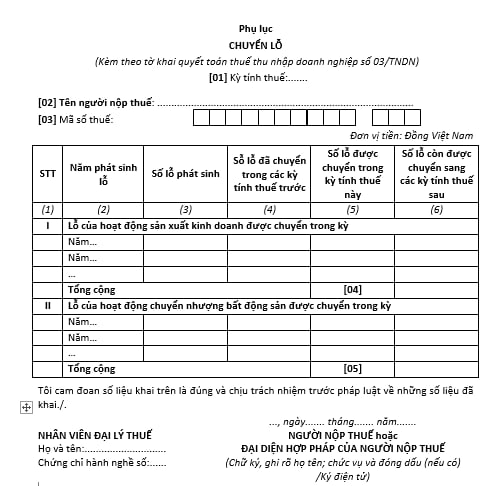

Chỉ tiêu [01]: Người nộp thuế ghi rõ kỳ tính thuế năm phù hợp kỳ tính thuế trên tờ khai 03/TNDN.

Chỉ tiêu [02], [03]: Người nộp thuế ghi tên và mã số thuế của người nộp thuế phù hợp thông tin trên tờ khai 03/TNDN. NNT khai thuế điện tử thì hệ thống Etax tự động hỗ trợ hiển thị thông tin này từ thông tin NNT kê khai trên tờ khai 03/TNDN.

Cột (1): NNT ghi số thứ tự theo từng dòng theo từng mục I, mục II

Cột (2): NNT ghi năm phát sinh lỗ, mỗi năm được ghi vào một dòng theo từng mục I, mục II

Cột (3): NNT ghi tổng số tiền lỗ phát sinh tương ứng với từng năm đã kê khai tại cột (1).

Cột (4): NNT ghi số lỗ đã được trực tiếp bóng đá euro hôm nay trong các kỳ tính thuế trước của từng năm đã kê khai tại cột (1).

Cột (5): NNT ghi số lỗ được trực tiếp bóng đá euro hôm nay trong kỳ tính thuế này của từng năm đã kê khai tại cột (1).

Cột (6): NNT ghi số lỗ còn được trực tiếp bóng đá euro hôm nay sang các kỳ tính thuế sau của từng năm đã kê khai tại cột (1). Số liệu của cột này theo từng năm được xác định như sau: (6) = (3) - (4) - (5)

Chỉ tiêu [04]: NNT ghi tổng số lỗ của hoạt động sản xuất kinh doanh được trực tiếp bóng đá euro hôm nay trong kỳ tính thuế này, không vượt quá thu nhập chịu thuế (chưa trừ trực tiếp bóng đá euro hôm nay lỗ) của doanh nghiệp sau khi đã trừ thu nhập miễn thuế trong kỳ. Chỉ tiêu này được ghi vào chỉ tiêu C3a của tờ khai 03/TNDN.

Chỉ tiêu [05]: NNT ghi tổng số lỗ của hoạt động trực tiếp bóng đá euro hôm nay nhượng bất động sản được trực tiếp bóng đá euro hôm nay trong kỳ tính thuế này, không vượt quá thu nhập chịu thuế của hoạt động trực tiếp bóng đá euro hôm nay nhượng bất động sản trong kỳ. Chỉ tiêu này được ghi vào chỉ tiêu D2 của tờ khai 03/TNDN.

Tiếp tục phát sinh lỗ trong thời gian lỗ thì kết trực tiếp bóng đá euro hôm nay lỗ thế nào?

Căn cứ tạikhoản 2 Điều 9Thông tư 78/2014/TT-BTCquy định việc kết trực tiếp bóng đá euro hôm nay lỗ như sau:

Xác định lỗ và trực tiếp bóng đá euro hôm nay lỗ

...

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì trực tiếp bóng đá euro hôm nay toàn bộ và liên tục số lỗ vào thu nhập (thu nhập chịu thuế đã trừ thu nhập miễn thuế) của những năm tiếp theo. Thời gian trực tiếp bóng đá euro hôm nay lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Doanh nghiệp tạm thời trực tiếp bóng đá euro hôm nay lỗ vào thu nhập của các quý của năm sau khi lập tờ khai tạm nộp quý và trực tiếp bóng đá euro hôm nay chính thức vào năm sau khi lập tờ khai quyết toán thuế năm.

Ví dụ 12: Năm 2013 DN A có phát sinh lỗ là 10 tỷ đồng, năm 2014 DN A có phát sinh thu nhập là 12 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2013 là 10 tỷ đồng, DN A phải trực tiếp bóng đá euro hôm nay toàn bộ vào thu nhập năm 2014.

Ví dụ 13: Năm 2013 DN B có phát sinh lỗ là 20 tỷ đồng, năm 2014 DN B có phát sinh thu nhập là 15 tỷ đồng thì:

+ DN B phải trực tiếp bóng đá euro hôm nay toàn bộ số lỗ 15 tỷ đồng vào thu nhập năm 2014;

+ Số lỗ còn lại 5 tỷ đồng, DN B phải theo dõi và trực tiếp bóng đá euro hôm nay toàn bộ liên tục theo nguyên tắc trực tiếp bóng đá euro hôm nay lỗ của năm 2013 nêu trên vào các năm tiếp theo, nhưng tối đa không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Doanh nghiệp có số lỗ giữa các quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và trực tiếp bóng đá euro hôm nay toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên.

- Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập theo nguyên tắc nêu trên. Trường hợp trong thời gian trực tiếp bóng đá euro hôm nay lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước trực tiếp bóng đá euro hôm nay sang) sẽ được trực tiếp bóng đá euro hôm nay lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được trực tiếp bóng đá euro hôm nay khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được trực tiếp bóng đá euro hôm nay xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo trực tiếp bóng đá euro hôm nay lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa trực tiếp bóng đá euro hôm nay hết thì sẽ không được trực tiếp bóng đá euro hôm nay vào thu nhập của các năm tiếp sau.

...

Như vậy, nếu trong thời gian doanh nghiệp trực tiếp bóng đá euro hôm naylỗ mà có phát sinh tiếp số lỗ mới thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước trực tiếp bóng đá euro hôm nay sang) sẽ được kết trực tiếp bóng đá euro hôm nay lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.