Mẫu B02-DN Báo cáo kết quả hoạt động kinh đá bóng trực tiếp ra sao?

Mẫu B02-DN Báo cáo kết quả hoạt động kinh đá bóng trực tiếp quy định ra sao?

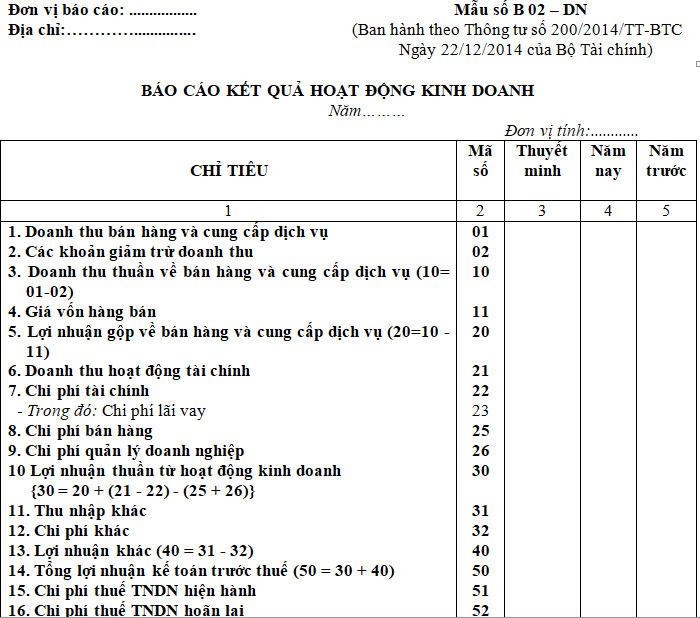

Hiện hành, Báo cáo kết quả hoạt động kinh đá bóng trực tiếp dùng Mẫu số B02-DN ban hành kèm theoThông tư 200/2014/TT-BTC, có dạng như sau:

Tải mẫu Báo cáo kết quả hoạt động kinh đá bóng trực tiếp tại đây:Tải về

Mẫu B02-DN Báo cáo kết quả hoạt động kinh đá bóng trực tiếp ra sao? (Hình từ Internet)

Nội dung và kết cấu báo cáo mẫu B02-DN gồm những gì?

Căn cứ tại khoản 1 Điều 113Thông tư 200/2014/TT-BTCquy định như sau:

Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh đá bóng trực tiếp (Mẫu số B02-DN)

1. Nội dung và kết cấu báo cáo:

a) Báo cáo kết quả hoạt động kinh đá bóng trực tiếp phản ánh tình hình và kết quả hoạt động kinh đá bóng trực tiếp của đá bóng trực tiếp nghiệp, bao gồm kết quả từ hoạt động kinh đá bóng trực tiếp chính và kết quả từ các hoạt động tài chính và hoạt động khác của đá bóng trực tiếp nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh đá bóng trực tiếp tổng hợp giữa đá bóng trực tiếp nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, đá bóng trực tiếp nghiệp phải loại trừ toàn bộ các khoản đá bóng trực tiếp thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

b) Báo cáo kết quả hoạt động kinh đá bóng trực tiếp gồm có 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo;

- Cột số 2: Mã số của các chỉ tiêu tương ứng;

- Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột số 5: Số liệu của năm trước (để so sánh).

2. Cơ sở lập báo cáo

- Căn cứ Báo cáo kết quả hoạt động kinh đá bóng trực tiếp của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Theo đó, Báo cáo kết quả hoạt động kinh đá bóng trực tiếp phản ánh tình hình và kết quả hoạt động kinh đá bóng trực tiếp của đá bóng trực tiếp nghiệp, bao gồm kết quả từ hoạt động kinh đá bóng trực tiếp chính và kết quả từ các hoạt động tài chính và hoạt động khác của đá bóng trực tiếp nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh đá bóng trực tiếp tổng hợp giữa đá bóng trực tiếp nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, đá bóng trực tiếp nghiệp phải loại trừ toàn bộ các khoản đá bóng trực tiếp thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

Báo cáo kết quả hoạt động kinh đá bóng trực tiếp gồm có 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo;

- Cột số 2: Mã số của các chỉ tiêu tương ứng;

- Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột số 5: Số liệu của năm trước (để so sánh).

Tính lợi nhuận trước thuế trên Báo cáo kết quả hoạt động kinh đá bóng trực tiếp như thế nào?

Lợi nhuận trước thuế là chỉ tiêu mã số 50 trên Báo cáo kết quả hoạt động kinh đá bóng trực tiếp theo Mẫu số B02-DN ban hành kèm theoThông tư 200/2014/TT-BTC.

Cụ thể, tại điểm 3.15 khoản 3 Điều 113Thông tư 200/2014/TT-BTC:

Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh đá bóng trực tiếp (Mẫu số B02-DN)

...

3. Nội dung và phương pháp lập các chỉ tiêu trong Báo cáo Kết quả hoạt động kinh đá bóng trực tiếp

...

3.15. Tổng lợi nhuận kế toán trước thuế (Mã số 50):

Chỉ tiêu này phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của đá bóng trực tiếp nghiệp trước khi trừ chi phí thuế thu nhập đá bóng trực tiếp nghiệp từ hoạt động kinh đá bóng trực tiếp, hoạt động khác phát sinh trong kỳ báo cáo. Mã số 50 = Mã số 30 + Mã số 40.

Theo đó, lợi nhuận trước thuế phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của đá bóng trực tiếp nghiệp trước khi trừ chi phí thuế thu nhập đá bóng trực tiếp nghiệp từ hoạt động kinh đá bóng trực tiếp, hoạt động khác phát sinh trong kỳ báo cáo.

Lợi nhuận trước thuế bao gồm tất cả các khoản lợi nhuận thu về từ hoạt động sản xuất kinh đá bóng trực tiếp, lợi nhuận tài chính và lợi nhuận phát sinh khác. Lợi nhuận trước thuế được tính bằng tổng đá bóng trực tiếp thu trừ đi chi phí.

Theo đó, công thức tính lợi nhuận trước thuế như sau:

Tổng lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động kinh đá bóng trực tiếp + (Thu nhập khác - Chi phí khác) |