6 nhóm tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế ra sao?

- Trong trình tự áp dụng quản lý rủi ro về thuế thì bước đánh giá mức độ tuân thủ pháp luật là bước mấy?

- 6 nhóm tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế ra sao?

- Bảng tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế ra sao?

Trong trình tự áp dụng quản lý rủi ro về thuế thì bước đánh giá mức độ tuân thủ pháp luật là bước mấy?

Căn cứ theo Điều 6Thông tư 31/2021/TT-BTCquy định về trình tự áp dụng quản lý rủi ro về thuế như sau:

Bước 1.Đánh giá tình hình, xác định mục tiêu và yêu cầu quản lý rủi ro

Cơ quan thuế thực hiện rà soát các rủi ro, sai phạm thường gặp của người trực tiếp bóng đá k+ thuế trong việc thực hiện quy định tại Điều 17Luật Quản lý thuế 2019hoặc quy định hiện hành để xác định các rủi ro chính cần được xử lý, người trực tiếp bóng đá k+ thuế có rủi ro lớn và hướng xử lý.

Bước 2.Tổ chức thu thập, xử lý thông tin quản lý rủi ro

Thông tin quản lý rủi ro được thu thập, xử lý theo quy định tại Chương II Thông tư này.

Trường hợp thông tin kê khai sai, không đầy đủ phát hiện trong quá trình phân tích rủi ro, người trực tiếp bóng đá k+ thuế có trách nhiệm cung cấp, giải trình hoặc bổ sung thông tin, tài liệu theo yêu cầu và thời hạn thông báo của cơ quan thuế để đảm bảo đánh giá tuân thủ pháp luật thuế và phân loại mức độ rủi ro người trực tiếp bóng đá k+ thuế được chính xác.

Bước 3.Thiết lập, cập nhật các chỉ số để phân tích, đánh giá tuân thủ pháp luật thuế, phân loại mức độ rủi ro người trực tiếp bóng đá k+ thuế

Căn cứ kết quả đánh giá tình hình, xác định mục tiêu và yêu cầu quản lý rủi ro quy định tại khoản 1 Điều 6Thông tư 31/2021/TT-BTC, thông tin quản lý rủi ro và ứng dụng công nghệ thông tin để thiết lập, cập nhật các chỉ số tiêu chí, trọng số dùng đánh giá, phân loại mức độ tuân thủ pháp luật thuế, mức độ rủi ro người trực tiếp bóng đá k+ thuế.

Bước 4.Phân tích, đánh giá mức độ tuân thủ pháp luật thuế; xác định mức độ rủi ro người trực tiếp bóng đá k+ thuế; xác định mức độ rủi ro trong các nghiệp vụ quản lý thuế; quản lý hồ sơ rủi ro đối với các trường hợp giám sát trọng điểm

Người trực tiếp bóng đá k+ thuế được phân đoạn theo điều kiện xác định phù hợp với yêu cầu quản lý thuế trong từng thời kỳ khi thực hiện việc phân tích, đánh giá mức độ tuân thủ pháp luật thuế và mức độ rủi ro người trực tiếp bóng đá k+ thuế.

Việc thực hiện phân tích, phân loại mức độ tuân thủ pháp luật thuế và mức độ rủi ro người trực tiếp bóng đá k+ thuế được thực hiện bằng các phương pháp quy định tại Điều 5Thông tư 31/2021/TT-BTC.

Bước 5.Căn cứ kết quả xác định mức độ rủi ro; đánh giá tuân thủ pháp luật của người trực tiếp bóng đá k+ thuế để áp dụng biện pháp quản lý thuế và xây dựng kế hoạch nâng cao tuân thủ tổng thể đối với người trực tiếp bóng đá k+ thuế.

Bước 6.Theo dõi, cập nhật, đánh giá thông tin phản hồi về kết quả thực hiện các biện pháp quản lý thuế.

Bước 7.Thực hiện thu thập, xử lý, sử dụng, lưu trữ, thông tin; chỉ đạo, hướng dẫn điều chỉnh, bổ sung việc áp dụng quản lý rủi ro phù hợp để đảm bảo hiệu quả quản lý thuế.

Như vậy, trong trình tự áp dụng quản lý rủi ro về thuế thì bước đánh giá mức độ tuân thủ pháp luật nằm ở bước số 4.

6 nhóm tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế ra sao? (Hình từ Internet)

6 nhóm tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế ra sao?

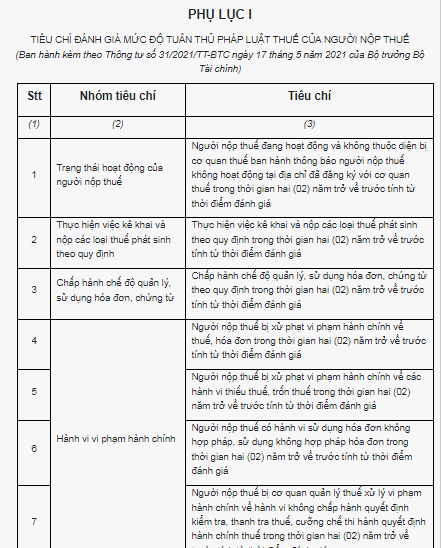

Căn cứ theo phụ lục 1 bảng tiêu chí đánh giá mứa độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế, ban hành kèm theoThông tư 31/2021/TT-BTCthì 6 nhóm tiêu chí đánh giá mứa độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế gồm:

Nhóm 1: Trạng thái hoạt động của người trực tiếp bóng đá k+ thuế.

Trong đó yêu cầu:Người trực tiếp bóng đá k+ thuế đang hoạt động và không thuộc diện bị cơ quan thuế ban hành thông báo người trực tiếp bóng đá k+ thuế không hoạt động tại địa chỉ đã đăng ký với cơ quan thuế trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Nhóm 2: Thực hiện việc kê khai và trực tiếp bóng đá k+ các loại thuế phát sinh theo quy định.

Trong đó yêu cầu:Thực hiện việc kê khai và trực tiếp bóng đá k+ các loại thuế phát sinh theo quy định trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Nhóm 3: Chấp hành chế độ quản lý, sử dụng hóa đơn, chứng từ.

Trong đó yêu cầu:Chấp hành chế độ quản lý, sử dụng hóa đơn, chứng từ theo quy định trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Nhóm 4: Hành vi vi phạm hành chính.

Trong đó yêu cầu:Người trực tiếp bóng đá k+ thuế bị xử phạt vi phạm hành chính về thuế, hóa đơn trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Người trực tiếp bóng đá k+ thuế bị xử phạt vi phạm hành chính về các hành vi thiếu thuế, trốn thuế trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Người trực tiếp bóng đá k+ thuế có hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Người trực tiếp bóng đá k+ thuế bị cơ quan quản lý thuế xử lý vi phạm hành chính về hành vi không chấp hành quyết định kiểm tra, thanh tra thuế, cưỡng chế thi hành quyết định hành chính thuế trong thời gian hai (02) năm trở về trước tính từ thời điểm đánh giá.

Nhóm 5: Tình hình nợ thuế.

Trong đó yêu cầu:Số tiền thuế nợ và số ngày chậm trực tiếp bóng đá k+ của các khoản tiền thuế nợ của người trực tiếp bóng đá k+ thuế tại thời điểm đánh giá.

Nhóm 6: Nhóm tiêu chí khác.

Trong đó yêu cầu:Tiêu chí khác theo quy định của các văn bản có liên quan.

Bảng tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế ra sao?

Theo đó, căn cứ theo phụ lục 1 bảng tiêu chí đánh giá mứa độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế, ban hành kèm theoThông tư 31/2021/TT-BTCthì bảng tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế như sau:

Tải về Bảng tiêu chí đánh giá mức độ tuân thủ pháp luật thuế của người trực tiếp bóng đá k+ thuế.